2022年,中国服装行业在复杂多变的宏观经济环境下,销售运行呈现以下主要特点:

一、总体销售规模保持稳定,线上渠道贡献突出

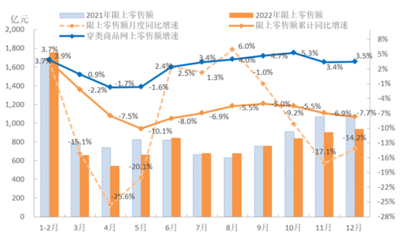

全年服装类商品零售额达1.4万亿元,与2021年基本持平。受疫情反复影响,线下实体门店客流波动较大,但线上销售持续发力,服装网络零售额同比增长5.2%,占整体销售额比重提升至35.6%。直播电商、社交电商等新零售模式成为重要增长引擎。

二、消费升级趋势明显,细分品类表现分化

运动休闲服装销售额同比增长8.3%,受益于健康生活理念普及;女装市场呈现个性化、设计感强化特征,中高端品牌增速高于大众品牌;童装市场保持稳健增长,品质安全成为家长选购首要考量。传统正装品类受居家办公影响,销售仍处调整期。

三、区域市场格局优化,下沉市场潜力释放

长三角、粤港澳大湾区等核心消费区域保持引领地位,中西部省份消费增速高于全国平均水平。县域经济带动下沉市场服装消费升级,三线及以下城市服装销售额占比提升至42%。

四、供应链韧性经受考验,数字化转型加速

面对原材料价格波动和物流环节挑战,服装企业通过柔性供应链建设提升响应能力。超过60%的规上企业加大数字化投入,在智能生产、智慧仓储等领域取得显著进展。

随着消费信心逐步恢复和新消费群体崛起,中国服装行业将延续品质化、个性化、绿色化发展主线,在双循环新发展格局中实现高质量发展。